![]()

文字サイズ

文字サイズ

閉じる

閉じる

![]()

文字サイズ

文字サイズ

閉じる

ここから本文です

平成16年財政再計算

「私たちの共済年金」(KKR平成16年 4月号掲載)より

平成16年の財政再計算は、地方公務員共済組合(地共済)との財政単位の一元化を前提に実施することとされています。財政単位の一元化に関する考え方については、昨年発行のKKR8月号や12月のリーフレットでお知らせしたように、組織、制度は独立したままで、両制度の異なる保険料率を一本化(平成16年から段階的に実施することとし、21年に同一の保険料率とする)するとともに、両制度間で財政調整を行うこととしています。

今回は、この財政調整の仕組みについてご紹介します。

国共済と地共済は、ともに公務員という職域に適用される年金制度であり、給付設計もほぼ同一であることから、財政調整の範囲は、職域部分を含む長期給付全体とされています。ただし、公務上の給付は公費負担で賄われていることから、財政調整の範囲から除かれています。なお、財政調整は次の二段階で行われます。

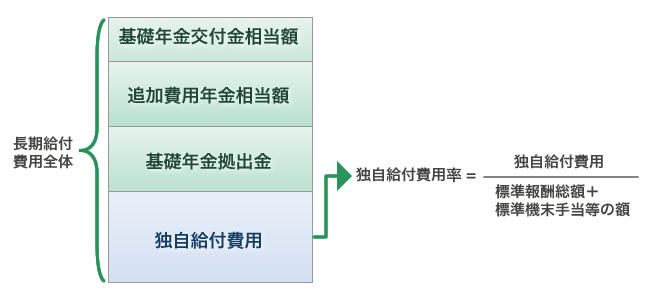

成熟の度合いが違うことにより異なってくる国共済と地共済の費用負担を平準化するため、基礎年金部分を除いた指標である独自給付費用(保険料拠出によって賄う部分)に着目して財政調整を行うこととしています。

具体的には、独自給付費用率が実質的に同一となるよう、独自給付費用率の低い制度から高い制度に対して費用負担平準化のための財政調整拠出金を交付します。

注:独自給付費用とは、ある年度の実質的な支出のうち、保険料拠出によって賄う部分(国庫・公経済負担を除いたもの)から基礎年金拠出金を控除したものです。したがって、長期給付費用全体からは、基礎年金交付金相当額、追加費用相当額、基礎年金拠出金(このうちの1/3は公経済負担)が除かれています。独自給付費用が当該年度の標準報酬総額と標準期末手当等の合計額に占める割合を独自給付費用率といいます。

上記の費用負担の平準化のための財政調整を行っても、両制度間の積立比率の相違による運用収入の差、被扶養配偶者比率の差などにより、一方の制度で収支に赤字が生じ、将来的に積立金が枯渇することはありえます。

このため、国共済・地共済が組織、制度として独立したままで、それぞれの制度において今後発生する年金給付に支障を来すことのないようにすることが必要でることから、それぞれが有する積立金をいたずらに減少させることのないよう単年度の収入と支出に着目した第2の財政調整を行うこととしています。

この場合の支出については当該年度の年金給付等費用(基礎年金拠出金等は含むが、費用負担平準化のための財政調整拠出金の交付は含まない)を対象とし、収入については当該年度のすべての収入(保険料収入、公経済負担、積立金運用収入、追加費用、基礎年金交付金、費用負担平準化のための財政調整拠出金の受入れ)を対象としています。

図1 独自給付費用および独自給付費用率

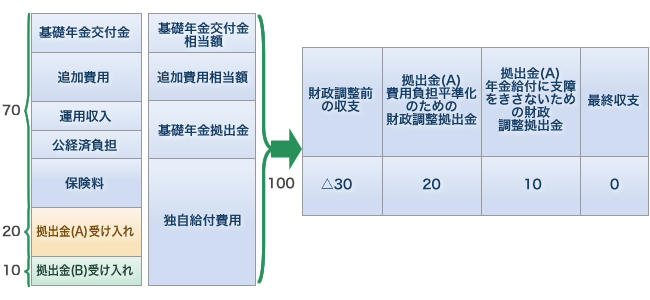

財政調整のイメージ図

(拠出金A)費用負担平準化のための財政調整拠出金20を受け入れ後も、収入が支出を下回る場合

(拠出金A)

費用負担平準化のための財政調整拠出金

独自給付費用率の低い制度から高い制度へ財政調整拠出金を交付します。この財政調整は両制度の費用負担を平準化するための財政調整であることから、それぞれの制度の収支が黒字若しくは赤字に拘わらず行います。

(拠出金B)

年金給付に支障を来さないための財政調整拠出金

費用負担平準化のための財政調整を行っても一方の制度で収入が支出を下回り、もう一方の制度の収支が黒字の場合には、黒字の制度が黒字の範囲内で他方の制度の赤字に相当する額の財政調整拠出金を拠出します。