![]()

文字サイズ

文字サイズ

閉じる

閉じる

![]()

文字サイズ

文字サイズ

閉じる

ここから本文です

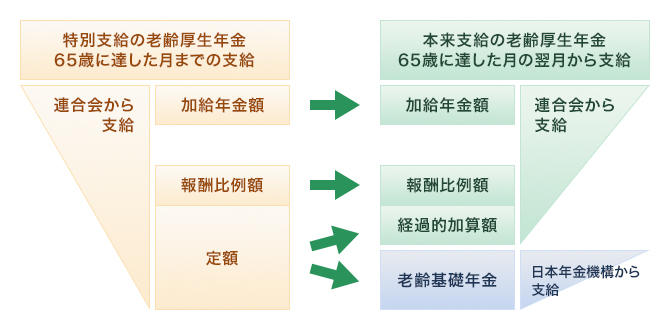

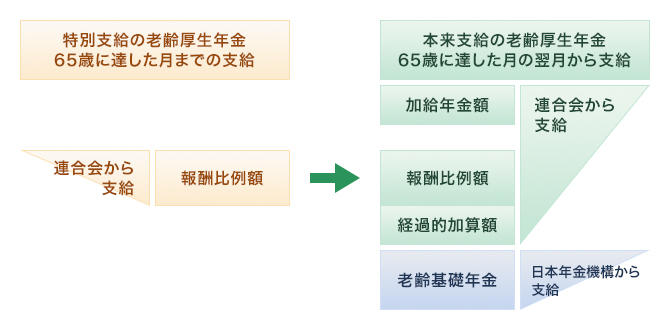

老齢厚生年金

本来支給の老齢厚生年金は、2号厚年期間を有する方が、次のいずれの条件にも該当するときに支給されます。

(注)保険料納付済期間等が10年以上あることについては、特別支給の老齢厚生年金と同様です。

本来支給の老齢厚生年金の額は、それまでに支給されていた特別支給の老齢厚生年金の額のほか、加給年金額の加算の対象となる配偶者や18歳未満の子がいる場合には、「加給年金額」が加算されます。

また、2号厚年期間のうち老齢基礎年金の計算の基礎とならない20歳前や60歳以後の期間などに係る加算額として「経過的加算額」も加算されます。

(*)老齢基礎年金の額について

老齢基礎年金の額は、満額で831,700円(昭和31年4月2日以後に生まれた方)、または829,300円(昭和31年4月1日以前に生まれた方)です。

ただし、これは国民年金の保険料を納付した期間(保険料納付済期間(☆))が20歳から60歳までの40年間の全部であるときの年金額で、40年に満たないときは次の計算式のように一定の割落とし(減額計算)が行われることになっています。

(注)老齢基礎年金の額は上の計算式によって求められますが、特別支給の老齢厚生年金の「定額」が加算されていたものとして計算した額から老齢基礎年金に振り替わる額は、2号厚年期間のうち、保険料納付済期間とされる昭和36年4月以降の20歳から60歳までの期間について計算した老齢基礎年金の額となります。

(☆)保険料納付済期間

次の1と2に掲げる期間が保険料納付済期間となります。

昭和36年4月以降の20歳から60歳までの期間に限られます。

「本来支給の老齢厚生年金」は、65歳に達した月の翌月から受けることができますが、受給権者の方の申し出により、本来の年金額よりも増額された年金を受けることができます。

受給を開始する時期は66歳から75歳まで自由に選択することができ、開始の時期を遅らせるほど受け取る年金額は増えていきます。

繰下げ申出を行った場合の年金額は、繰下げしなかった場合の額に「繰下げ加算額」を加算した額となります。

65歳時点に本来支給の老齢厚生年金の受給要件を満たしている方の繰下げ加算額は、65歳から受給する場合の額(加給年金額を除く)に、65歳から繰下げ申出を行った月の前月までの期間月数(昭和27年4月2日以後に生まれた方は最大120月、昭和27年4月1日以前に生まれた方は最大60月)の1月につき0.7%の増額率を乗じて計算します。

繰下げ加算額=65歳から年金を受給していたとした場合の額×増額率(8.4%~84%)

( 報酬比例額(注)+経過的加算額 )

繰下げ加算額=65歳から年金を受給していたとした場合の額×増額率(8.4%~42%)

( 報酬比例額(注)+経過的加算額 )

| 繰下げ請求した月の年齢 | 65歳に到達した月から繰下げ請求 した月の前月の年齢までの月数 |

増 額 率 |

|---|---|---|

| 66歳0か月 ~ 66歳11か月 | 12月 ~ 23月 | 8.4% ~ 16.1% |

| 67歳0か月 ~ 67歳11か月 | 24月 ~ 35月 | 16.8% ~ 24.5% |

| 68歳0か月 ~ 68歳11か月 | 36月 ~ 47月 | 25.2% ~ 32.9% |

| 69歳0か月 ~ 69歳11か月 | 48月 ~ 59月 | 33.6% ~ 41.3% |

| 70歳0か月 ~ 70歳11か月 | 60月 ~ 71月 | 42.0% ~ 49.7% |

| 71歳0か月 ~ 71歳11か月 | 72月 ~ 83月 | 50.4% ~ 58.1% |

| 72歳0か月 ~ 72歳11か月 | 84月 ~ 95月 | 58.8% ~ 66.5% |

| 73歳0か月 ~ 73歳11か月 | 96月 ~ 107月 | 67.2% ~ 74.9% |

| 74歳0か月 ~ 74歳11か月 | 108月 ~ 119月 | 75.6% ~ 83.3% |

| 75歳0か月 | 120月 | 84.0% |

※ 70歳1か月~75歳0月の増額率は、昭和27年4月2日以後に生まれた方(令和4年4月1日以降に70歳に到達する方)に限られます。

通常は65歳で「本来支給の老齢厚生年金」の受給権を取得するため、当会から65歳に達する月の2か月前に「年金決定請求書(年金を決定するために必要な請求書)」を送付しますが、繰下げ支給を希望する場合は、この請求書を提出せずに、繰下げ支給の年金を受けることを希望する時期(昭和27年4月2日以後に生まれた方は66歳から75歳までの間、昭和27年4月1日以前に生まれた方は66歳から70歳までの間)に連合会にお申出ください。繰下げ支給の請求書を改めて送付します。

なお、昭和27年4月1日以前に生まれた方が70歳に達した後に繰下げの申出を行った場合は、原則として70歳の時点で繰下げ申出があったものとみなして、70歳到達月の翌月から受給することになります。

〇加給年金額(配偶者または子にかかる加算額)は繰下げをしても増額されません。また、65歳以降繰下げ支給されるまでの間は、加給年金額を受けることはできません。

〇老齢厚生年金の受給権者が厚生年金保険に加入した場合は、老齢厚生年金の額と給与や賞与の額に応じて年金の一部又は全部が支給停止されることとなっています。65歳以後繰下げ支給の請求を行うまでの間に厚生年金保険に加入している期間があるときは、その間における在職支給停止に相当する額は繰下げ支給の割り増しの対象とはなりません。。

〇遺族年金や障害年金を受ける権利を有する方は、年金を繰下げることはできません。また、66歳に到達した日以降に障害年金や遺族年金を受ける権利を有した場合は、その時点で増額率が固定されます。

〇他の実施機関(日本年金機構、私学事業団)から支給される老齢厚生年金を受給する権利がある場合は、それらの年金も同時に繰り下げなければなりません。

このほか、繰下げ支給で年金額が増額されることにより、医療保険・介護保険等の自己負担額や保険料、税金などに影響が生じる場合があります。

≪年金額のイメージ≫

【計算例1】75歳まで繰下げた場合(在職支給停止となった年金額がない場合)

繰下げ前の年金額 ... 1,200,000円

《75歳まで繰下げた場合の年金額》

繰下げで増える額 ... 1,200,000円 × 0.7% × 120月 = 1,008,000円

繰下げ後の年金額 ... 1,200,000円 + 1,008,000円 = 2,208,000円

【計算例2】75歳まで繰下げた場合(年金の一部が在職支給停止となった場合)

繰下げ前の年金額 ... 1,200,000円

在職支給停止額 ... 960,000円 ※ 増額の対象になりません。

在職支給停止後の支給額 ... 1,200,000円 - 960,000円 = 240,000円

《75歳まで繰下げた場合の年金額》

繰下げで増える額 ... 240,000円 × 0.7% × 120月 = 201,600円

繰下げ後の年金額 ... 1,200,000円 + 201,600円 = 1,401,600円

≪年金額のイメージ≫

【計算例1】70歳まで繰下げた場合(在職支給停止となった年金額がない場合)

繰下げ前の年金額 ... 1,200,000円

《70歳まで繰下げた場合の年金額》

繰下げで増える額 ... 1,200,000円 × 0.7% × 60月 = 504,000円

繰下げ後の年金額 ... 1,200,000円 + 504,000円 = 1,704,000円

【計算例2】70歳まで繰下げた場合(年金の一部が在職支給停止となった場合)

繰下げ前の年金額 ... 1,200,000円

在職支給停止額 ... 960,000円 ※ 増額の対象になりません。

在職支給停止後の支給額 ... 1,200,000円 - 960,000円 = 240,000円

《70歳まで繰下げた場合の年金額》

繰下げで増える額 ... 240,000円 × 0.7% × 60月 = 100,800円

繰下げ後の年金額 ... 1,200,000円 + 100,800円 = 1,300,800円

![]()