![]()

文字サイズ

文字サイズ

閉じる

閉じる

![]()

文字サイズ

文字サイズ

閉じる

ここから本文です

退職共済年金

本来支給の退職共済年金は、被用者年金制度一元化法施行前(平成27年9月30日)までに、次の1から3までのすべての条件を満たしているときに支給されます。

(注)組合員期間等が25年以上あることについては、特別支給の退職共済年金と同様です。

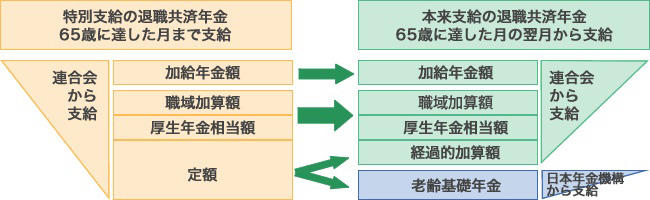

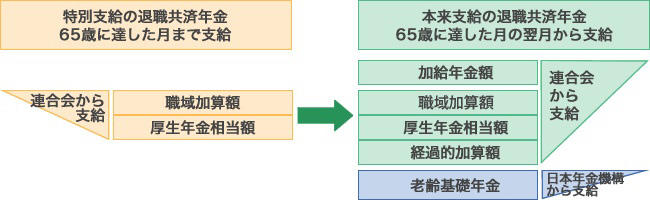

昭和24年4月1日以前に生まれた方の本来支給の退職共済年金の額は、特別支給の退職共済年金として支給される額から、老齢基礎年金に振り替わる額(老齢基礎年金の額)を差し引いた額になります。

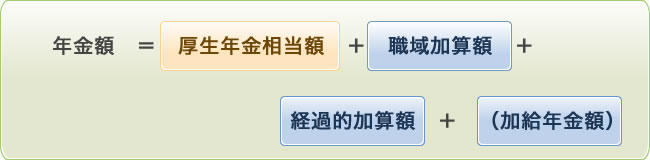

具体的には、次の図のように、老齢基礎年金の額は特別支給の退職共済年金の「定額」の額が振り替わって支給されることになっていますが、経過的には、老齢基礎年金の額よりも定額の額が多額であったり、老齢基礎年金に振り替わらない20歳前や60歳以後の組合員期間などがあったりするため、この定額の額から老齢基礎年金の額に振り替わる額を差し引いた額(これを「経過的加算額」といいます)を、特別支給の退職共済年金で支給されることになっている「厚生年金相当額」と「職域加算額」に加えた額(加給年金額の加算の対象となっている配偶者や18歳未満(注)の子がいる場合には、さらに「加給年金額」を加えた額)となります。

(注)「18歳未満」ということについては、18歳に達した日以後の最初の3月31日までの間にある方、

または20歳未満で障害の程度(※)が1級または2級に該当している方。(以下同じ)

(※)障害の程度は、改正前「国家公務員共済組合法施行令の別表」に定められている障害等級によります。

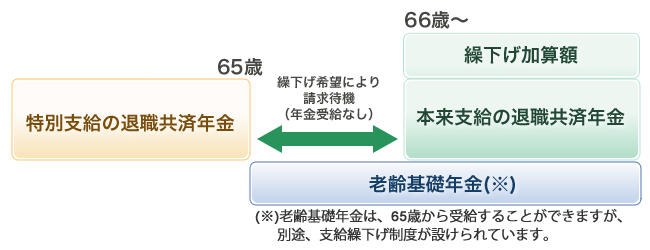

★65歳以後(65歳に達した月の翌月分以降)に受ける本来支給の退職共済年金の額は、それまで受けていた特別支給の退職共済年金の額より減額となりますが、別途、日本年金機構から老齢基礎年金が支給されることになりますので、この2つの年金額を合計した額(退職共済年金+老齢基礎年金)は、65歳になるまで受けていた年金額と同額になります。

また、昭和24年4月2日から昭和36年4月1日までに生まれた方の本来支給の退職共済年金の額は、それまでに支給されていた特別支給の退職共済年金と同額になりますが、加給年金額の加算の対象となる配偶者や18歳未満の子がいる場合には、「加給年金額」が加算されます。(組合員期間のうち20歳前や60歳以後の組合員期間などは、老齢基礎年金の年金額の対象とならないため、本来支給の退職共済年金に「経過的加算額」として加算されます)

(注)特別支給の退職共済年金に「定額」が加算されていない昭和24年4月2日以後生まれの方については、「定額」が加算されていたとして計算された額となります。

いずれも特別支給の退職共済年金の額として

計算することとされている額と同じ額になります。

(*)老齢基礎年金の額について

老齢基礎年金の額は、満額で829,300円(昭和31年4月1日以前に生まれた方)です。

ただし、これは国民年金の保険料を納付した期間(保険料納付済期間(☆))が20歳から60歳までの40年間の全部であるときの年金額で、40年に満たないときは次の計算式のように一定の割落とし(減額計算)が行われることになっています。

(注)老齢基礎年金の額は上の計算式によって求められますが、特別支給の退職共済年金の「定額」の額から老齢基礎年金に振り替わる額は、組合員期間のうち、保険料納付済期間とされる昭和36年4月以降の20歳から60歳までの期間について計算した老齢基礎年金の額となります。

(☆)保険料納付済期間

次の1と2に掲げる期間が保険料納付済期間となります。

昭和36年4月以降の20歳から60歳までの期間に限られます。

(注) 退職共済年金から差し引く額の算定の基礎となる保険料納付済期間は、上記1と2のうち国家公務員共済組合の組合員であった期間となります。

共済組合の退職一時金の全額を受けた期間であるときは、保険料納付済期間とならない場合があります。

(※)国民年金加入可能月数

国民年金制度ができた昭和36年4月1日にすでに20歳を過ぎていた方(昭和16年4月1日までに生まれた方)は、60歳になるまで保険料を納めたとしても40年を満たすことができません。

そこで、昭和16年4月1日以前に生まれた方については、60歳までの年数から加入可能な月数を定め、その加入可能月数の全部が保険料納付済期間であれば満額の老齢基礎年金が支給されることになっています。

(生年月日に応じた加入可能月数の例)

組合員期間が20年以上である退職共済年金の受給権を有する方(受給権者)によって生計を維持されている65歳未満(注1)の配偶者や子(注2)がいるときには、加給年金額が加算されます。

なお、この加給年金額の対象となるかどうか(生計維持関係にあるかどうか)の判断は、退職共済年金の受給権を取得したとき(注3)に行うことになりますが、原則的には、次の2つのいずれの要件も満たしているときに生計維持関係があると認められます。

生計を共にしていること(同居していること)

恒常的な収入が850万円未満(または、所得額が655万5千円未満)であること

(注)

| 配偶者 | 受給権者の生年月日 | 加給年金額 |

|---|---|---|

| ~昭和9年4月1日 | 239,300円 | |

| 昭和9年4月2日~昭和15年4月1日 | 274,700円 | |

| 昭和15年4月2日~昭和16年4月1日 | 309,900円 | |

| 昭和16年4月2日~昭和17年4月1日 | 345,300円 | |

| 昭和17年4月2日~昭和18年4月1日 | 380,500円 | |

| 昭和18年4月2日~ | 415,900円 | |

| 子 | 2人目まで1人につき | 239,300円 |

| 3人目から1人につき | 79,800円 |

加給年金額の加算の対象となっている配偶者や、受給権者自身が次のいずれかに該当したときは、加給年金額の支給は停止されます。

加給年金額は、次のいずれかに該当したときには加算されなくなります。

「本来支給の退職共済年金」は、65歳に達した月の翌月から受けることができますが、受給権者の方の申出により、本来の年金額よりも増額された年金を受けることができます。

(※)老齢基礎年金は、65歳から受給することができますが、別途、支給繰下げ制度が設けられています。

平成19年4月1日以後に「本来支給の退職共済年金」の受給権を取得する方(注)で、その受給権を取得してから1年を経過するまで「本来支給の退職共済年金」を請求していないことが条件です。

(注) 本来支給の退職共済年金の受給権を取得した時点で次のいずれかの年金の受給権を取得してい る方、または本来支給の退職共済年金の受給権を取得してから1 年を経過するまでの間に、次のいずれかの年金の受給権を取得することとなる方は、繰下げ申出を行うことはできません。

通常は65歳で「本来支給の退職共済年金」の受給権を取得しますので、その後66歳になるまでの間に、この年金を請求していなければ、繰下げ支給の申出を行うことができます。

連合会にお申し出ください。

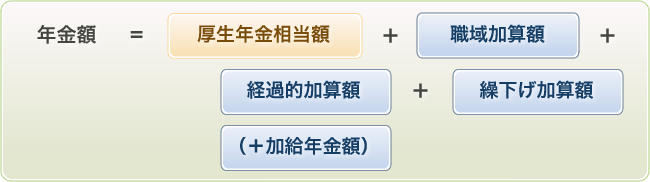

繰下げ申出を行った場合の年金額は、繰下げしなかった場合の額に「繰下げ加算額」を加算した額となります。

繰下げ加算額は、繰下げしなかったとした場合の額(加給年金額を除く)に、本来支給の退職共済年金の受給権取得月(通常は65歳)から繰下げ申出を行った月の前月までの期間月数(最大60月)の1月につき0.7%の増額率を乗じて計算します。

(注)65歳以後繰下げ支給の申出を行うまでの間に、公務員等(共済年金加入)や会社員(厚生年金加入)として勤務し賃金等を得ていた方の場合は、その期間(各月)において年金を受給していたとした場合に支給停止されることとなる額を控除した実際の支給額に置換えて計算します。これにより年金額に対する増額割合は、上記の増額率とは一致せず減少します。

※加給年金額は繰下げ加算の対象とはなりません。

また、65歳以後繰下げ申出を行うまでの間は加給年金額も受給できません。