本文へスキップします。

文字サイズ

閉じる

ここから本文です

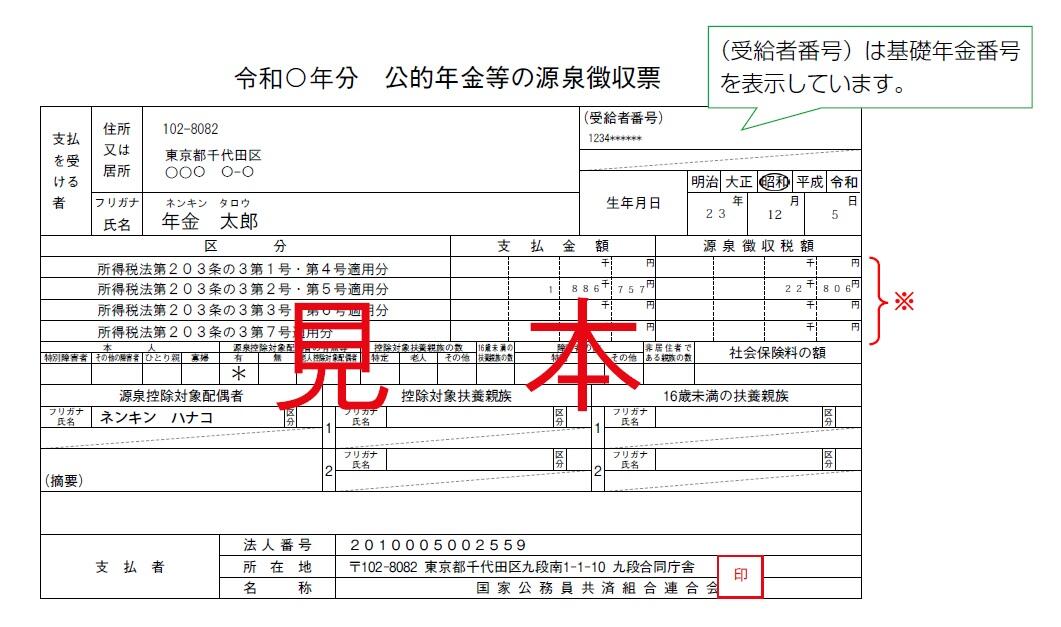

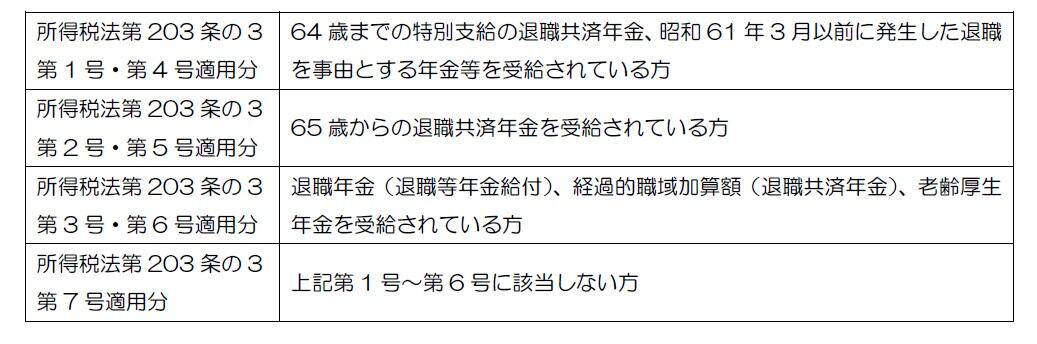

源泉徴収票について

年金

次のとおりです。

※ 「支払金額」欄と「源泉徴収税額」欄の金額については、次のとおり区分されています。 扶養親族等申告書を提出された方は、第1~3号に該当し、提出されていない方または提出を要しない方は、第4~6号に該当となっています。

閉じる閉じる

閉じる閉じる